ارزش افزوده

مالیات بر ارزش افزوده چیست؟

مالیات بر ارزش افزوده (VAT یا Value Added Tax) نوعی مالیات غیرمستقیم است که بر روی ارزش افزوده کالاها و خدمات در مراحل مختلف تولید و توزیع اعمال میشود. این مالیات توسط فروشندگان از مصرفکنندگان نهایی دریافت میشود و سپس به دولت پرداخت میگردد. هر فروشنده در زنجیره تأمین میتواند مالیات پرداختی خود را از مالیات دریافتی کسر کند و تنها مابهالتفاوت را به دولت پرداخت نماید. در نهایت، هزینه این مالیات بر دوش مصرفکننده نهایی قرار میگیرد.

مالیات بر ارزش افزوده (VAT) به تازگی به نظام مالیاتی کشور افزوده شده است. ارزش افزوده به تفاوت بین ارزش کالاها و خدمات فروخته شده و ارزش کالاها و خدمات خریداری شده اشاره دارد. این تفاوت مشمول مالیات میشود. ویژگی خاص مالیات بر ارزش افزوده این است که خریدار این مالیات را در هنگام خرید کالا یا خدمات به فروشنده میپردازد و فروشنده نیز مالیات دریافتی را در زمانهای معین به دولت واریز میکند. مودیان موظفند اظهارنامه مالیات بر ارزش افزوده خود را حداکثر تا 15 روز پس از پایان هر فصل به سازمان مالیاتی ارائه دهند، در غیر این صورت مشمول جریمه خواهند شد.

مهلت ارسال اظهارنامه مالیات بر ارزش افزوده

مهلت ارسال اظهارنامه مالیات بر ارزش افزوده حداکثر تا 15 روز پس از پایان هر فصل از سال است. اگر این مدت بگذرد و شما به عنوان افراد حقیقی و حقوقی اقدامی انجام ندهید، جریمه دیرکرد پرداخت اظهارنامه مالیات بر ارزش افزوده به مبلغ پرداختی افزوده خواهد شد. در حالی که میتوانید به راحتی این مبلغ را در زمان مقرر به صورت آنلاین از هر مکان و در هر زمان پرداخت کنید.

مودیان موظفند تمامی خرید و فروشهای خود، علاوه بر صادرات و واردات، چه مشمول و چه غیرمشمول را در اظهارنامه خود ذکر کنند. طبق قانون موقت، آخرین مهلت ارسال اظهارنامه مالیات بر ارزش افزوده و پرداخت آن 15 روز پس از پایان هر فصل است. بر اساس قانون دائمی مالیات نیز، این مهلت حداکثر یک ماه پس از پایان هر فصل میباشد.

بیشتر بدانید : موعد دقیق ارسال اظهارنامه مالیات بر ارزش افزوده در زمستان ۱۴۰۳: مهلتها و نکات ضروری

بنابراین، مودیان باید اظهارنامه مالیات بر ارزش افزوده خود را به ترتیب زیر ارسال کنند:

- فصل بهار: تا 15 تیر ماه

- فصل تابستان: تا 15 مهر ماه

- فصل پاییز: تا 15 دی ماه

- فصل زمستان: تا 15 فروردین ماه سال بعد

در غیر این صورت، مشمول جریمههای مالیاتی خواهند شد.

مالیات بر ارزش افزوده چیست؟ تعریف قانون از مالیات بر ارزش افزوده

تعاریف متعددی از مالیات بر ارزش افزوده ارائه شده است. در مصوب ماده 3 قانون مالیات ارزش افزوده سازمان مالیاتی کل کشور این گونه تعریف شده است:

“مالیات بر ارزش افزوده: مالیات غیر مستقیمی است که بر تفاوت بین ارزش کالاها و خدمات عرضه شده با ارزش کالاها و خدمات خریداری یا تحصیل شده در یک دوره معین وضع میگردد.”

انواع مالیات بر ارزش افزوده

مالیات بر ارزش افزوده به سه نوع اصلی تقسیم میشود: تولیدی، مصرفی و درآمدی. در ادامه، هر یک از این انواع را مورد بررسی قرار میدهیم:

مالیات بر ارزش افزوده تولیدی:

– در این نوع مالیات، مالیات بر فروش کالاهای مصرفی و سرمایهای هر دو اعمال میشود. این بدین معناست که بنگاههای اقتصادی هنگام خرید کالا هیچ اعتبار مالیاتی کسب نمیکنند.

مالیات بر ارزش افزوده مصرفی:

– در این نوع، تمامی مخارج سرمایهگذاری ناخالص از مالیات بر ارزش افزوده حذف میشود. مالیات تنها بر اساس کالاها و خدمات مصرفی اعمال میگردد.

مالیات بر ارزش افزوده درآمدی:

– این نوع مالیات بر فروش تولید خالص کالاها اعمال میشود. پس از کسر هزینه استهلاک، مالیات بر ارزش افزوده به سرمایهگذاری خالص تعلق میگیرد. در این روش، مالیات تنها بر ارزش افزوده خالصی که تولید شده است، اعمال میشود.

مالیات بر ارزش افزوده ۱۴۰۴ چند درصد است؟

یکی از سوالات متداول در زمینه مالیات بر ارزش افزوده این است که نرخ این مالیات در سال ۱۴۰۴ چقدر است؟ بر اساس قانون دائمی مالیات بر ارزش افزوده که از سال ۱۴۰۴ به اجرا درآمده است، نرخ کل مالیات بر ارزش افزوده برای کالاها و خدمات به 10 درصد تعیین شده است. این نرخ شامل 6 درصد مالیات و 4 درصد عوارض میباشد. توجه داشته باشید که برخی کالاها ممکن است با نرخهای متفاوت مشمول مالیات بر ارزش افزوده شوند یا از این مالیات معاف باشند. مودیان باید پس از ارسال اظهارنامه مالیات بر ارزش افزوده از طریق سامانه مالیاتی، نسبت به پرداخت مالیات در مهلت مقرر اقدام کنند.

مدارک مورد نیاز برای ارسال اظهارنامه ارزش افزوده

برای ارسال اظهارنامه مالیات بر ارزش افزوده نیاز به تهیه و آمادهسازی برخی اسناد و مدارک دارید. بهتر است این مدارک را پیش از ارسال الکترونیکی اظهارنامه مالیات بر ارزش افزوده آماده کنید:

- گواهی ثبت نام در نظام مالیات بر ارزش افزوده

- صورتحسابهای شرکت: شامل خرید و فروش کالا یا ارائه خدمات

- دفاتر قانونی شرکت

- اظهارنامههای قبلی تایید شده

- رسیدهای بانکی مربوط به پرداخت مالیات و عوارض

- اوراق اعلامیههای بدهکاری یا بستانکاری شرکت

- نوارهای صندوق شرکت

- اسناد و مدارک گمرکی و حمل و نقل کالاها

- اسناد و مدارک مربوط به بیمه محصولات

- اسناد و مدارک مربوط به معاملات تجاری و فعالیتها

با تهیه این مدارک و تکمیل فرمهای مربوط به گردش حساب سود و زیان شرکت، میتوانید نسبت به ارسال اظهارنامه مالیات بر ارزش افزوده اقدام کنید. آمادهسازی کامل مدارک از بروز مشکلات در این فرآیند جلوگیری میکند.

ماده 18 – تعهدات مودیان مالیاتی

ماده 18 قانون مالیات بر ارزش افزوده ایران به موضوع “تعهدات و تکالیف مودیان مالیاتی” میپردازد و شامل موارد زیر است:

ثبت نام:

– مودیان مالیاتی موظفند در سامانه مالیات بر ارزش افزوده ثبت نام کنند و شماره ثبتنام مالیات بر ارزش افزوده دریافت نمایند. این ثبتنام باید در مهلت قانونی انجام شود.

صدور فاکتور:

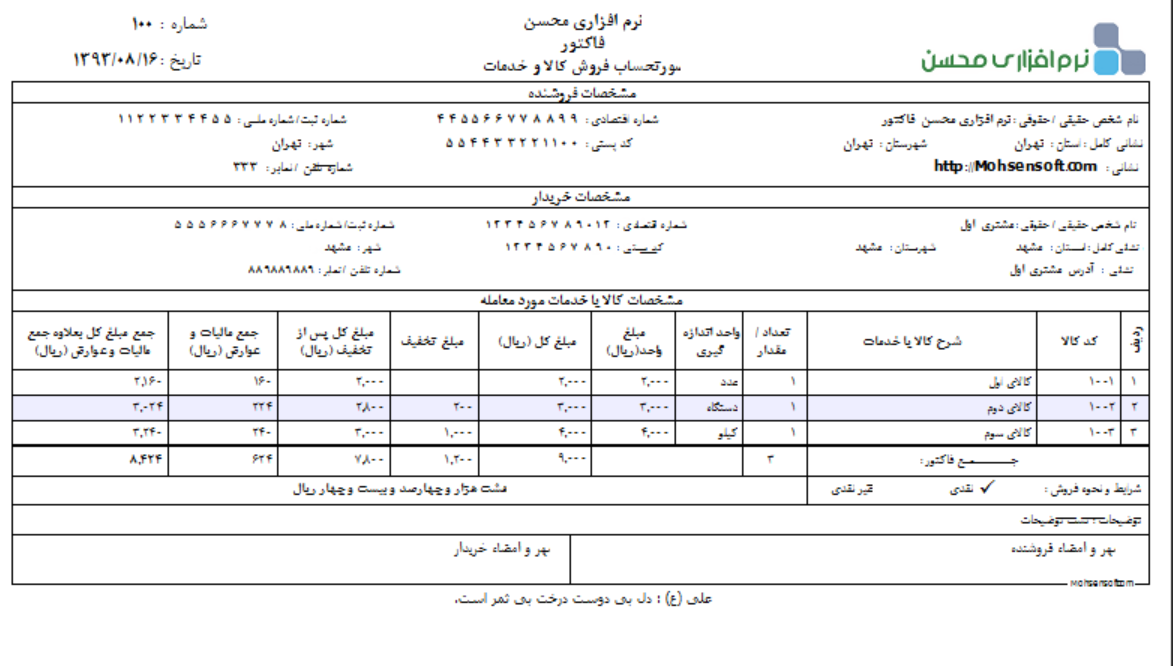

– فروشندگان ملزم به صدور فاکتورهای مالیاتی با درج مبلغ مالیات بر ارزش افزوده و شماره ثبتنام مالیات بر ارزش افزوده هستند. این فاکتورها باید به طور دقیق و منظم صادر شوند.

محاسبه و پرداخت مالیات:

– مودیان باید مالیات بر ارزش افزوده دریافتی از خریداران را محاسبه و به سازمان امور مالیاتی پرداخت کنند. همچنین، میتوانند مالیاتهای پرداختی به تأمینکنندگان را به عنوان اعتبار مالیاتی کسر کنند.

ثبت اطلاعات و نگهداری اسناد:

– مودیان موظفند تمامی اطلاعات و اسناد مالیاتی مربوط به خرید و فروش خود را ثبت و نگهداری کنند. این اسناد باید به مدت مشخصی (معمولاً 5 سال) نگهداری شوند تا در صورت نیاز به بازرسی ارائه شوند.

ارسال اظهارنامه:

– مودیان باید اظهارنامه مالیات بر ارزش افزوده را به صورت دورهای (فصلی) به سازمان امور مالیاتی ارسال کنند.

رعایت مقررات:

– مودیان باید تمامی مقررات و الزامات قانونی مربوط به مالیات بر ارزش افزوده را رعایت کنند. این شامل استفاده صحیح از نرخهای مالیاتی و رعایت سایر دستورالعملهای مالیاتی است.

هدف ماده 18

هدف این ماده، تعیین تعهدات قانونی مودیان مالیاتی و ایجاد شفافیت در فرآیند مالیاتی است تا اطمینان حاصل شود که تمامی مبالغ مالیات به درستی محاسبه، ثبت و پرداخت میشود و اسناد و مدارک به درستی نگهداری میشود.

صورت مالیات و عوارضی که به کالاها تعلق میگیرد چیست؟

صورت مالیات و عوارضی که به کالاها تعلق میگیرد، در قانون جدید مالیات بر ارزش افزوده تفاوتهایی با قانون قبلی دارد. در قانون قدیم، نرخ مالیات و عوارض به تفکیک در صورت مالیات و عوارض به شرح زیر بود: 6 درصد مالیات و 3 درصد عوارض. اما طبق قانون دائمی جدید، مالیات و عوارض به صورت جداگانه نمایش داده نمیشود. در عوض، مالیات بر ارزش افزوده با نرخ 10 درصد به طور کلی محاسبه میشود که شامل هر دو بخش مالیات و عوارض است.

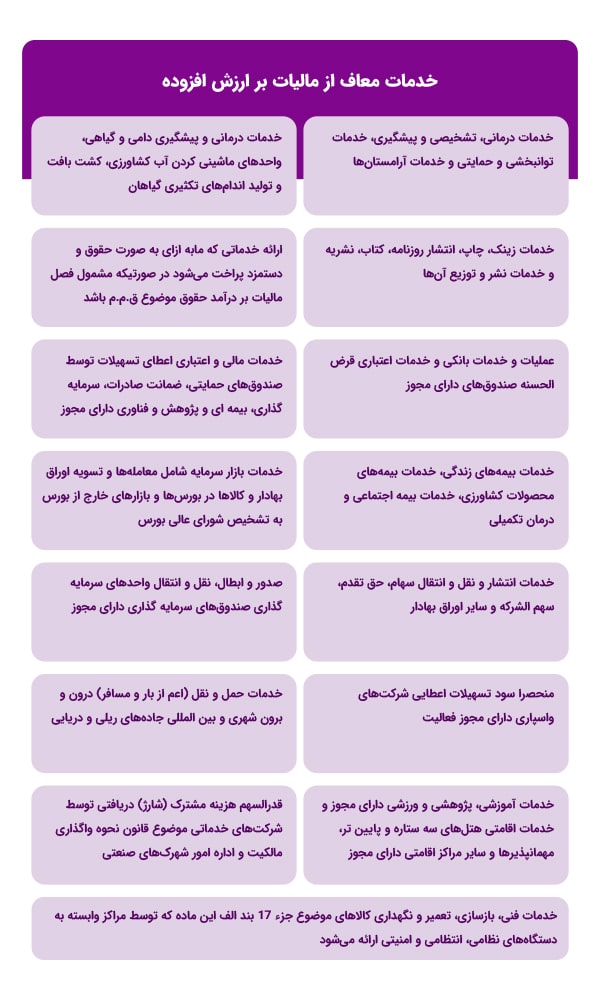

در دو جدول زیر می توانید کالاها و خدماتی که طبق قانون جدید مالیات بر ارزش افزوده، معاف هستند را مشاهده کنید:

روش محاسبه مالیات بر ارزش افزوده در ایران

برای محاسبه مالیات بر ارزش افزوده از دو روش مرسوم در جهان استفاده می شود. روش تفریقی مستقیم و روش تفریقی غیر مستقیم. نحوه محاسبه 10 درصد مالیات بر ارزش افزوده در روش تفریقی مستقیم به این صورت است که باید ابتدا ما به التفاوت خرید و فروش را به دست آورید و سپس عدد به دست آمده را ضرب در نرخ مالیات بر ارزش افزوده کنید. در واقع در این روش، هر مرحله از زنجیره خرید و فروش کالا مسئولیت پرداخت مالیات بابت ارزش افزودهای که ایجاد کرده است را به عهده خواهد داشت.

اما نحوه محاسبه 10 درصد مالیات بر ارزش افزوده در ایران به روش تفریقی غیر مستقیمی است. به این نوع از محاسبه مالیات بر ارزش افزوده، روش صورت حسابی یا روش اعتباری هم می گویند. روش صورت حسابی به این صورت است که هر شرکت یا بنگاه اقتصادی به هنگام خرید یک کالا علاوه بر پرداخت بهای ماده اولیه باید مالیات بر ارزش افزوده آن را نیز به فروشنده پرداخت کند. همچنین در زمان فروش کالای خود باید علاوه بر بهای کالای مشمول مالیات، مالیات بر ارزش افزوده را نیز از خریدار دریافت کند و ما به التفاوت مالیات پرداخت شده و اخذ شده را به عنوان مالیات بر ارزش افزوده به سازمان مالیاتی کشور پرداخت کند.

درصورتی که مقدار مالیات پرداختی بیش تر از مقداری باشد که باید پرداخت شود، افراد میتوانند مقدار اضافی را به دوره مالیات بعدی مولکول کنند و یا اینکه پول خود را از سازمان امور مالیاتی استرداد کنند.

به دلیل اینکه در این روش برای اثبات مقدار مالیات پرداختی توسط مؤدی باید به اداره امور مالیاتی صورتحساب ارائه شود، به عنوان روش صورت حسابی هم شناخته میشود. درصورتی که مقدار مالیات پرداختی بیش تر از مقدار مالیات دریافتی باشد، افراد میتوانند مقدار اضافی را به عنوان اعتبار مالیاتی به دوره مالیاتی بعدی موکول کنند و یا اینکه پول خود را از سازمان امور مالیاتی استرداد کنند.

سامانه مالیات ارزش افزوده

همه مؤدیان مالیات ارزش افزوده برای ارسال اظهارنامه ارزش افزوده تا تابستان 1403 موظف بودند که برای این کار به سامانه مالیات بر ارزش افزوده به نشانی www.evat.ir مراجعه کنند. اما از پایان تابستان 1403 طبق بخشنامه سازمان امور مالیاتی همه مؤدیان موظف شدند که از درگاه ملی خدمات الکترونیک به نشانی www.my.tax.gov.ir برای تکمیل و ارسال اظهارنامه مالیات بر ارزش افزوده استفاده کنند.

جرایم عدم ارسال اظهارنامه مالیات بر ارزش افزوده

سازمان امور مالیاتی کشور برای ارسال اظهارنامه ارزش افزوده مهلتهای مشخصی را تعیین میکند و در صورتی که مودیان نتوانند در این زمان مقرر اظهارنامه خود را ارسال کنند، مشمول جریمه خواهند شد. این جریمهها غیرقابل بخشش هستند و باید به موقع اقدام کرد تا از جریمههای احتمالی جلوگیری شود.

حتی اگر شرکتها یا مشاغل افراد حقیقی و حقوقی هیچ فعالیت مالی نداشته باشند، موظف به ارسال اظهارنامه مالیات بر ارزش افزوده به سازمان امور مالیاتی هستند. نداشتن فعالیت مالی نمیتواند دلیلی برای عدم ارسال اظهارنامه باشد. برای جلوگیری از جریمه، باید اظهارنامه ارزش افزوده به همراه مدارک مربوطه ارائه شود.

مواردی که میتواند منجر به جریمه برای مودیان مالیات بر ارزش افزوده شود شامل:

- عدم ثبت نام در سامانه مالیات بر ارزش افزوده در مهلت تعیینشده.

- عدم صدور صورتحساب به خریدار کالا یا خدمات.

- ثبت نادرست ارزش ریالی کالا یا خدمات در صورتحساب رسمی.

- عدم تکمیل صحیح اطلاعات صورت حساب قانونی توسط فروشنده.

- عدم تحویل اظهارنامه مالیاتی در موعد مقرر.

- عدم ارائه دفاتر قانونی پلمپشده و سایر مدارک مورد نیاز.

همچنین، مودیان باید توجه داشته باشند که علاوه بر پرداخت بدهی مالیاتی، در صورت عدم پرداخت یا تقسیط بدهی در زمان مقرر، ملزم به پرداخت جریمه نیز خواهند بود.

![]()

مدارک مورد نیاز برای رسیدگی مالیاتی به مالیات بر ارزش افزوده

تراز آزمایشی:

– تراز آزمایشی چهار ستونی در سطح کل، معین و تفصیلی برای هر فصل (بهار، تابستان، پاییز و زمستان) از سال مورد رسیدگی.

– تراز آزمایشی سالیانه قبل و بعد از بستن حسابهای موقت برای سال مالی مورد بررسی.

گردش حساب:

– گردش حساب درآمدهای عملیاتی (خدمات و فروش) برای هر فصل از سال مورد رسیدگی.

– گردش حساب درآمدهای غیرعملیاتی برای هر فصل از سال مورد رسیدگی.

– گردش حساب مالیات بر ارزش افزوده برای هر فصل از سال مورد رسیدگی.

فاکتورها و صورتحسابها:

– تصویر اولین و آخرین فاکتور رسمی فروش برای هر فصل از سال (ویژه شرکتهای بازرگانی و تولیدی).

– تصویر صورتحسابهای خرید که منجر به ایجاد اعتبار مالیاتی شدهاند (یک نمونه).

مدارک گمرکی و فروش داراییها:

– تصویر کلیه اوراق سبز گمرکی و سایر مدارک مربوط به ایجاد اعتبار مالیاتی.

– تصویر اسناد فروش داراییها و جدول فروش داراییهای ثابت شامل بهای تمام شده کالای فروش رفته، بهای فروش و ارزش دفتری.

گزارشات و فرمها:

– گردش حساب سود و زیان انباشته.

– گردش حساب تعدیلات حسابداری و انباشته.

– گردش موجودی مواد و کالا.

– محاسبات قیمت تمام شده کالاهای تولیدی و خدمات ارائه شده.

– تصویر اظهارنامه عملکرد سال مورد رسیدگی.

– تصویر گزارش حسابرسی مالی.

– تصویر برگ تشخیص عملکرد سال مورد رسیدگی.

– تصویر صورت حسابهای بانکی همراه با صورت مغایرت آنها برای سال مورد رسیدگی.

– تکمیل فرمهای مربوطه.

این مدارک باید به طور کامل و دقیق آماده شوند تا در جلسه رسیدگی کارشناسان مالیاتی به مالیات بر ارزش افزوده ارائه گردند.

الزامات خریدار و فروشنده در مورد مالیات بر ارزش افزوده

الزامات خریدار

زمانی که شما کالا یا خدماتی خریداری میکنید و تأمینکننده آن مودی مالیات بر ارزش افزوده است، باید مراحل زیر را دنبال کنید:

دریافت فاکتور رسمی:

فاکتور رسمی باید مطابق با استانداردهای سازمان امور مالیاتی بوده و شامل اطلاعات کامل خریدار و فروشنده باشد. این اطلاعات شامل نام کامل شرکت، شماره سریال و تاریخ، شماره اقتصادی یا شناسه ملی خریدار و فروشنده، آدرس و کد پستی است.

بررسی گواهی اعتبار ارزش افزوده:

باید از تأمینکننده کالا و خدمات گواهی اعتبار ارزش افزوده دریافت کنید که معتبر باشد. اعتبار این گواهی را میتوانید از طریق وبسایت [EVAT](https://www.evat.ir/) بررسی کنید.

بررسی اطلاعات تأمینکننده:

با وارد کردن نام مودی، شماره اقتصادی، شناسه ملی یا شماره ثبت در سامانه، اطلاعات مربوط به تأمینکننده کالا و خدمات را مشاهده و با فاکتور دریافتی مطابقت دهید.

پرداخت و ثبت مالیات و عوارض:

پس از تأیید صحت اطلاعات و اعتبار تأمینکننده، مبلغ فاکتور را پرداخت کنید. مالیات و عوارض پرداختی به عنوان پیشپرداخت در حسابهای شرکت باقی میماند و در زمان ارسال اظهارنامه مالیات بر ارزش افزوده میتواند از تعهدات کسر و مابهالتفاوت پرداخت شود.

بایگانی مدارک:

کپی فاکتور و مدارک مربوط به اعتبار تأمینکننده باید در مستندات شرکت بایگانی و نگهداری شود، زیرا ممکن است در هنگام رسیدگی به اظهارنامه مالیات بر ارزش افزوده از سوی اداره مالیات مورد درخواست قرار گیرد.

الزامات فروشنده

برای رعایت قوانین مالیات بر ارزش افزوده، هر فروشنده باید اقدامات زیر را انجام دهد:

دریافت و تمدید گواهی اعتبار ارزش افزوده:

گواهی اعتبار ارزش افزوده را از اداره مربوطه دریافت کرده و در صورت انقضا، آن را تمدید کنید.

صدور فاکتور رسمی:

فاکتورها باید مطابق با استانداردهای سازمان امور مالیاتی و شامل اطلاعات کامل خریدار و فروشنده باشد.

ارسال اظهارنامه ارزش افزوده:

اظهارنامه مالیات بر ارزش افزوده باید حداکثر تا 15 روز پس از پایان هر فصل ارسال شود.

شناسایی و پرداخت مالیات و عوارض:

تمامی درآمدهای عملیاتی و غیر عملیاتی که شامل مالیات و عوارض بر ارزش افزوده میشوند، باید شناسایی و در پایان هر فصل، اظهارنامه مالیاتی تکمیل و مابهالتفاوت پرداخت شود.

مدیریت بستانکاری:

اگر پس از تسویه مالیات و عوارض، مبلغی به بستانکاری شرکت منتهی شود، میتوانید آن را به دورههای آتی منتقل کنید یا درخواست عودت آن را به سازمان امور مالیاتی ارائه دهید.

درخواست عودت:

برای دریافت عودت بستانکاری، نامه درخواست باید به سازمان امور مالیاتی ارسال شده و پس از بررسی و اطمینان از نداشتن بدهی، اداره ارزش افزوده اقدام به عودت مبلغ خواهد کرد.

این مراحل و الزامات به شما کمک میکند تا به درستی و به موقع مالیات بر ارزش افزوده را مدیریت کنید و از مشکلات احتمالی جلوگیری نمایید.

شرایط، مهلت زمانی و نحوه اعتراض به مالیات و عوارض

در صورتی که شخص یا شرکت مودی نسبت به برگههای مطالبات مالیاتی یا برگههای استرداد اضافه پرداختی اعتراض داشته باشد، باید مراحل زیر را دنبال کند:

مهلت اعتراض:

مودی باید اعتراض کتبی خود را حداکثر ظرف ۲۰ روز از تاریخ ابلاغ اوراق مطالبه مالیات به اداره امور مالیاتی مربوطه ارسال نماید. در صورت توافق و رفع اختلاف با رئیس امور مالیاتی، پرونده بسته خواهد شد.

عدم اعتراض در مهلت تعیین شده:

اگر مودی در مهلت مقرر اعتراض کتبی نکند، مبالغ مندرج در برگه مطالبه مالیات یا برگ استرداد اضافه پرداختی بهطور خودکار قطعی محسوب خواهد شد.

رسیدگی به اعتراض:

اگر مودی اعتراض خود را در مهلت مقرر ارسال کند، اما اختلاف برطرف نشود و اوراق ابلاغ قانونی شده باشد، پرونده به هیات حل اختلاف مالیاتی بدوی ارسال میشود. این هیات موظف است پرونده را ظرف ۲۰ روز از تاریخ دریافت اعتراض یا انقضای مهلت اعتراض بررسی کند.

اعتراض به رای هیات بدوی:

رای هیات بدوی قطعی و لازمالاجرا است مگر اینکه ظرف ۲۰ روز از تاریخ ابلاغ رای، اعتراض کتبی از سوی ماموران مالیاتی یا مودی ارائه شود. در این صورت، پرونده به هیات حل اختلاف مالیاتی تجدید نظر ارسال میشود.

پرداخت بخشی از مالیات:

اگر مودی به رای هیات بدوی اعتراض کند، باید مبلغی از مالیات مورد قبول را پرداخت و نسبت به مازاد آن اعتراض کتبی نماید. اگر هیات تجدید نظر اعتراض را مردود کند، مودی ملزم به پرداخت هزینه رسیدگی معادل یک درصد تفاوت مالیات موضوع رای و مالیات ابرازی در اظهارنامه خواهد بود.

رای هیات تجدید نظر:

رای هیات حل اختلاف مالیاتی تجدید نظر قطعی و لازمالاجرا است و قابل طرح و بررسی در شورای عالی مالیاتی نمیباشد.

با رعایت این مراحل، مودیان میتوانند اعتراضات خود را به درستی مطرح و پیگیری کنند و از مشکلات احتمالی در روند رسیدگی به مالیات خود جلوگیری نمایند.

جهت مشاوره و یا راهنمایی بیشتر میتوانید با مشاوران ثبات حساب در تماس باشید .