اظهارنامه مالیاتی

اظهارنامه مالیاتی چیست؟ نحوه تکمیل اظهارنامه مالیاتی 1403

اظهارنامه مالیاتی یک سند رسمی است که توسط افراد، شرکتها و سایر نهادهای مشمول مالیات به سازمان امور مالیاتی ارائه میشود. این سند شامل اطلاعات مالی و درآمدی مربوط به دوره مالی مشخص (معمولاً یک سال) است و به منظور محاسبه و پرداخت مالیات تنظیم میشود. در اظهارنامه مالیاتی، اطلاعاتی مانند درآمدها، هزینهها، سود و زیان، معافیتها و کسرها درج میشود.

اهداف اصلی اظهارنامه مالیاتی عبارتند از:

محاسبه مالیات بر درآمد:

اطلاعات ارائه شده در اظهارنامه مالیاتی به سازمان امور مالیاتی کمک میکند تا میزان مالیات بر درآمدی که هر فرد یا شرکت باید پرداخت کند را محاسبه کند.

شفافیت مالی:

ارائه اظهارنامه مالیاتی به دولت این امکان را میدهد که از وضعیت مالی و درآمدی افراد و شرکتها مطلع باشد و از این طریق بتواند برنامهریزیهای مالی و اقتصادی خود را انجام دهد.

کاهش تخلفات مالیاتی:

با الزام به ارائه اظهارنامه مالیاتی، امکان فرار مالیاتی کاهش یافته و عدالت مالیاتی افزایش مییابد.

برای تکمیل و ارائه اظهارنامه مالیاتی، ممکن است نیاز به اطلاعات دقیق مالی، فاکتورها، رسیدها و سایر اسناد مالی داشته باشید. افراد و شرکتها باید توجه داشته باشند که اظهارنامه مالیاتی خود را به موقع و با دقت تکمیل و ارائه کنند تا از جریمهها و مشکلات قانونی جلوگیری کنند.

تبصره ماده 100 اظهارنامه مالیاتی چیست؟

تبصره ماده 100 قانون مالیاتهای مستقیم در ایران به منظور تسهیل فرآیند تسلیم اظهارنامه مالیاتی و کاهش بار اداری و مالیاتی برای برخی از مودیان، شرایط خاصی را تعیین میکند. بر اساس این تبصره، برخی مودیان میتوانند مالیات خود را به صورت مقطوع پرداخت کنند و نیازی به تسلیم اظهارنامه مالیاتی دقیق ندارند.

![]()

تبصره ماده 100 قانون مالیات های مستقیم

تبصره ماده 100 قانون مالیاتهای مستقیم به سازمان امور مالیاتی اجازه میدهد تا برای گروههای خاصی از مودیان (معمولاً صاحبان مشاغل کوچک) تسهیلاتی فراهم کند که بتوانند مالیات خود را به صورت مقطوع (ثابت) پرداخت کنند. این امر باعث کاهش پیچیدگیهای حسابداری و مالیاتی برای این گروهها میشود.

جزئیات مهم تبصره ماده 100 به شرح زیر است:

تعیین مالیات مقطوع:

– سازمان امور مالیاتی میتواند برای برخی از مشاغل یا کسبوکارهای کوچک، مالیات را به صورت مقطوع تعیین کند. این میزان مالیات براساس معیارهای مشخصی مانند نوع فعالیت، حجم فروش، مکان جغرافیایی و سایر عوامل تعیین میشود.

عدم نیاز به ارائه مستندات به سازمان دقیق:

– مودیانی که مشمول این تبصره میشوند، نیازی به ارائه اظهارنامه دقیق و کامل ندارند. به جای آن، میتوانند مالیات مقطوع تعیین شده را پرداخت کنند.

درخواست مودی:

– مودیانی که تمایل دارند از این تبصره استفاده کنند، باید درخواست خود را به اداره امور مالیاتی ارائه دهند. این درخواست میتواند به صورت کتبی یا از طریق سیستمهای الکترونیکی سازمان امور مالیاتی انجام شود.

شرایط و ضوابط:

– شرایط و ضوابط استفاده از تبصره ماده 100 توسط سازمان امور مالیاتی تعیین و اعلام میشود. این شرایط ممکن است شامل سقف درآمد، نوع فعالیت و سایر معیارهای مشابه باشد.

پذیرش مالیات مقطوع:

– در صورت پذیرش مالیات مقطوع توسط مودی و اداره امور مالیاتی، مودی موظف است مالیات مقطوع تعیین شده را در مهلت مقرر پرداخت کند. در این صورت، مالیات تعیین شده به عنوان مالیات قطعی پذیرفته میشود و نیازی به بررسی دقیقتر اظهارنامه نیست.

این تبصره به ویژه برای کسبوکارهای کوچک و مشاغلی که درآمد و فعالیت محدودی دارند، بسیار مفید است و به آنها کمک میکند تا به سادگی و بدون دغدغههای پیچیده حسابداری، مالیات خود را پرداخت کنند.

ماده 100 قانون مالیاتهای مستقیم در ایران به تکالیف صاحبان مشاغل در خصوص ارائه اظهارنامه مالیاتی اشاره دارد. بر اساس این ماده، صاحبان مشاغل موظفند تا پایان خرداد ماه هر سال، اظهارنامه مالیاتی مربوط به درآمد سال گذشته خود را به اداره امور مالیاتی مربوطه تسلیم کنند.

این ماده به شکل دقیقتر به شرح زیر است:

زمان ارائه اظهارنامه:

– صاحبان مشاغل (اشخاص حقیقی) باید تا پایان خرداد ماه هر سال، اظهارنامه مالیاتی خود را برای درآمد سال گذشته ارائه دهند.

بیشتر بدانید: موعد دقیق ارسال اظهارنامه مالیات بر ارزش افزوده در زمستان ۱۴۰۳: مهلتها و نکات ضروری

محتوای اظهارنامه:

– اظهارنامه مالیاتی باید شامل تمامی اطلاعات مربوط به درآمدها، هزینهها، سود و زیان و سایر اطلاعات مالی مربوط به کسبوکار باشد.

خواهند شد که ممکن است شامل جریمه نقدی یا سایر مجازاتهای قانونی باشد.

بررسی و تشخیص اولیه:

– اداره امور مالیاتی پس از دریافت اظهارنامه، اطلاعات مالی و درآمدی را بررسی میکند و ممکن است از مودی درخواست مدارک و مستندات بیشتری برای بررسی دقیقتر داشته باشد.

تعیین مالیات قطعی:

– در صورتی که اطلاعات ارائه شده در اظهارنامه مورد تایید اداره امور مالیاتی باشد و مدارک و مستندات کافی برای حمایت از اطلاعات ارائه شده وجود داشته باشد، مالیات تعیین شده در اظهارنامه به عنوان مالیات قطعی پذیرفته میشود.

– چنانچه اظهارنامه کامل و دقیق باشد و مستندات لازم ارائه شده باشد، مالیات قطعی براساس اظهارنامه محاسبه و اعلام میشود.

اعتراض به مالیات تشخیص:

– مودیان در صورت عدم توافق با مالیات تعیین شده میتوانند به آن اعتراض کنند. در این صورت، پرونده مالیاتی به هیاتهای حل اختلاف مالیاتی ارجاع داده میشود تا به اعتراض مودی رسیدگی شود.

پرداخت مالیات تشخیص:

– مودیان موظفند مالیات تشخیص تعیین شده را در مهلت مقرر پرداخت کنند. در صورت عدم پرداخت به موقع، مشمول جرایم دیرکرد و سایر مجازاتهای قانونی خواهند شد.

مدارک و اسناد:

– مودیان باید تمامی مدارک و اسناد مالی مربوط به اظهارنامه را نگهداری کرده و در صورت نیاز، به اداره امور مالیاتی ارائه دهند.

معافیتها و کسرها:

– در اظهارنامه مالیاتی میتوان معافیتها و کسرهای قانونی را منظور کرد.

هزینههای درمانی شخص و خانواده مودی میتواند شامل موارد مختلفی باشد که بر اساس قوانین مالیاتی کشور، در مواردی میتوانند از مالیات مشمول درآمد کسر شوند.

این هزینهها معمولاً شامل موارد زیر میشوند:

هزینههای بیمارستانی:

– هزینههای بستری، جراحی و درمان در بیمارستانها و مراکز درمانی.

هزینههای پزشکی:

– ویزیت پزشکان، دندانپزشکان، متخصصین و مشاوران پزشکی.

– هزینههای دارو و تجهیزات پزشکی مورد نیاز.

هزینههای درمانی:

– فیزیوتراپی، رواندرمانی و سایر خدمات درمانی.

– هزینههای مربوط به آزمایشگاهها و تصویربرداری پزشکی مانند رادیولوژی، امآرآی و سیتی اسکن.

هزینههای درمانی بیماران خاص:

– هزینههای مرتبط با درمان بیماریهای خاص و مزمن که به تشخیص پزشک نیازمند مراقبتهای ویژه است.

هزینههای توانبخشی:

– هزینههای مربوط به توانبخشی افراد ناتوان یا دارای معلولیت.

هزینههای دندانپزشکی:

– هزینههای مربوط به خدمات دندانپزشکی از جمله ارتودنسی، ایمپلنت و سایر خدمات دندانپزشکی.

چه اشخاصی ملزم به تسلیم اظهارنامه الکترونیکی مالیاتی نیستند؟ (اظهارنامه مالیاتی برای چه کسانی نیست؟)

- شهرداریها و سازمانهای زیر مجموعه در ۳۱ استان کشور

- کلیه سازمانها و نهادهایی که از بودجه عمومی دولت استفاده می کنند

- کلیه موسسات و وزارت خانهها

- کارگران، صیادان، عشایر، شرکتهای تعاونی دانش آموزی و دانشجویان

چند نوع اظهارنامه برای اعلام درآمد داریم؟

اظهارنامههای شش گانه مالیات بر درآمد به شرح زیر است:

- اظهارنامه مالیات بر درآمد اشخاص حقوقی موضوع ماده صد و ده قانون مالیاتهای مستقیم

- اظهارنامه مالیات بر درآمد اشخاص حقوقی گروه اول ماده ۹۵ قانون مالیاتهای مستقیم

- اظهارنامه مالیات بردرآمد اشخاص حقیقی گروه دوم ماده ۹۵ قانون مالیاتهای مستقیم

- اظهارنامه مالیات بر درآمد اشخاص حقیقی گروه سوم ماده ۹۵ قانون مالیاتهای مستقیم

- اظهارنامه مالیات بر درآمد املاک ویژه اشخاص حقیقی که درآمد املاک دارند مستند بر ماده ۵۷ و ۸۰

- اظهارنامه مالیاتی انحلال شرکت طبق مانده ۱۱۴ و ۱۱۶ قانون مالیاتهای مستقیم.

کسر هزینههای درمانی از مالیات:

بر اساس قوانین مالیاتی ایران، بخشی از هزینههای درمانی شخص و خانواده مودی ممکن است از مالیات مشمول درآمد کسر شود. این امکان معمولاً شامل موارد زیر است:

هزینههای پزشکی و درمانی پرداختی مودی:

هزینههای درمانی که مودی برای خود، همسر و فرزندان تحت تکفل پرداخت کرده است.

ارائه مدارک:

مودی باید تمامی مدارک مربوط به هزینههای درمانی را به سازمان امور مالیاتی ارائه دهد تا بتواند از این مزایا استفاده کند.

سقف معافیت:

ممکن است سقفی برای هزینههای درمانی که میتوان از مالیات مشمول درآمد کسر کرد، وجود داشته باشد.

توصیه میشود مودیان جهت استفاده از این معافیتها، تمامی مدارک مربوط به هزینههای درمانی را به دقت نگهداری و در زمان ارائه اظهارنامه مالیاتی، آنها را به سازمان امور مالیاتی ارائه دهند.

جرایم عدم ارائه اظهارنامه:

در صورتی که مودیان از ارائه اظهارنامه مالیاتی خودداری کنند یا اظهارنامه خود را به موقع تسلیم نکنند، مشمول جرایم مالیاتی خواهند شد که ممکن است شامل جریمه نقدی یا سایر مجازاتهای قانونی باشد.

ماده 100 قانون مالیاتهای مستقیم در ایران به مودیان اجازه میدهد تا از طریق تنظیم و تسلیم اظهارنامه مالیاتی درآمدهای خود را به اداره امور مالیاتی اعلام کنند.

ماده 100 قانون مالیاتهای مستقیم یکی از ابزارهای مهم در سیستم مالیاتی کشور است که به منظور سادهسازی و تسهیل فرایند اظهارنامههای مالیاتی برای کسب و کارهای کوچک و متوسط طراحی شده است. طبق این ماده، کسب و کارهایی که درآمد سالانهشان تا سقف 18 میلیارد تومان است، میتوانند از تسهیلات ویژهای برای ارائه اظهارنامه مالیاتی خود بهرهمند شوند.

بیشتر بیدانید : جریمه های تأخیر در ارسال اظهارنامه مالیاتی و چطور از آنها پیشگیری کنیم؟

این تسهیلات به این معناست که این دسته از کسب و کارها میتوانند بدون نیاز به ارائه اسناد و مدارک پیچیده و زمانبر، اظهارنامه مالیاتی خود را به صورت سادهتر و سریعتر تنظیم و ارائه کنند. هدف از این تسهیلات، کاهش بار اداری و تسهیل فرایند مالیاتی برای کسب و کارهای کوچکتر است تا بتوانند با تمرکز بیشتری بر روی فعالیتهای اصلی خود ادامه دهند و در عین حال به تعهدات مالیاتی خود عمل کنند.

بیشتربدانید:جریمه مالیاتی کتمان درآمد: قوانین جدید ۱۴۰۴

زمان ارسال اظهارنامه مالیاتی اشخاص حقوقی

زمان ارائه اظهارنامه مالیاتی اشخاص حقوقی تا پایان تیر ماه هر سال است. اشخاص حقوقی موظفند اظهارنامه مالیاتی خود را برای عملکرد مالی سال گذشته تا پایان تیر ماه به سازمان امور مالیاتی کشور ارسال کنند. این اظهارنامه شامل تمام درآمدها، هزینهها، سود و زیان، معافیتها و بدهیهای مالیاتی شرکت است. در صورت نیاز، با تأیید سازمان امور مالیاتی، ممکن است این زمان تمدید شود. ارسال به موقع اظهارنامه مالیاتی به جلوگیری از جریمهها و مشکلات قانونی کمک میکند.

با این حال، استفاده از این تسهیلات نیازمند رعایت دقیق قوانین و مقررات مربوطه است و کسب و کارها باید مطمئن شوند که شرایط لازم را برای بهرهمندی از این ماده دارند. برای اطلاعات دقیقتر و بهروزتر، مشاوره با یک کارشناس مالیاتی یا مراجعه به منابع رسمی سازمان امور مالیاتی کشور توصیه میشود.

ماده 95 و ماده 100 از قوانین مالیاتی مستقیم کشورمان برای افراد و شرکتها ارائه شدهاند، اما اهداف و شرایط استفاده از آنها متفاوت است:

ماده 95:

افراد حقیقی:

افرادی که تراکنشهای مالی خود را با سقف بالای 18 میلیارد تومان دارند، موظف به ارسال اظهارنامه مالیاتی با استفاده از این ماده هستند.

شرکتها:

شرکتها نیز باید به هر مبلغی که سقف 18 میلیارد تومان را تجاوز کند، اظهارنامه مالیاتی را با استفاده از ماده 95 ارسال کنند. اسناد و مدارک مربوطه باید به هنگام رسیدگی اداره دارایی ارائه شود، از جمله دفتر روزنامه، دفتر کل، سند حسابداری، و صورت حساب فروش.

هدف:

افزایش شفافیت و دقت در اظهارنامهگذاری، به خصوص در مواردی که تراکنشهای مالی بزرگی دخالت دارند.

ماده 100:

مخاطب:

کسب و کارهای کوچک و متوسط.

شرایط:

کسب و کارهایی که درآمد سالانهشان تا سقف 18 میلیارد تومان است، میتوانند از تسهیلات این ماده برای اظهارنامه مالیاتی خود استفاده کنند، بدون نیاز به ارائه اسناد و مدارک خاص.

هدف:

سادهتر کردن فرایند اظهارنامهگذاری و کاهش بار اداری برای کسب و کارهای کوچک و متوسط.

بنابراین، ماده 95 بیشتر برای تسهیل در اظهارنامهگذاری تراکنشهای بزرگ و افزایش شفافیت طراحی شده است، در حالی که ماده 100 برای کاهش بار اداری و سادهتر کردن فرایند اظهارنامهگذاری برای کسب و کارهای کوچکتر و متوسط مورد استفاده قرار میگیرد.

مراحل و فرایند اصلی تنظیم و تسلیم اظهارنامه مالیاتی چیست؟

- پیش ثبت نام شماره اقتصادی و دریافت کد رهگیری

- تأیید اطلاعات پیش ثبت نام و دریافت پاکت نامه حاوی اطلاعات کاربری

- ثبت نام شماره اقتصادی

- تأیید اطلاعات ثبت نام

- دریافت و تکمیل اظهارنامه الکترونیک

- ارسال اظهارنامه و دریافت کد رهگیری

- دریافت و پرداخت قبوض پرداختی مالیات به صورت الکترونیک

نحوه پیش ثبت نام در سامانه اظهارنامه مالیاتی

ثبت نام در سامانه عملیات الکترونیکی مالیاتی از جمله، ثبت نام اظهارنامه مالیاتی اشخاص حقیقی، دارای چهار مرحله بوده که عبارتند از: پیش ثبت نام الکترونیکی ، ثبت نام الکترونیکی ، راستی آزمایی اطلاعات و مرحله نهایی . پیش ثبت نام و ثبت نام اظهارنامه مالیاتی 1402، مطابق راهنمای تصویری زیر است:

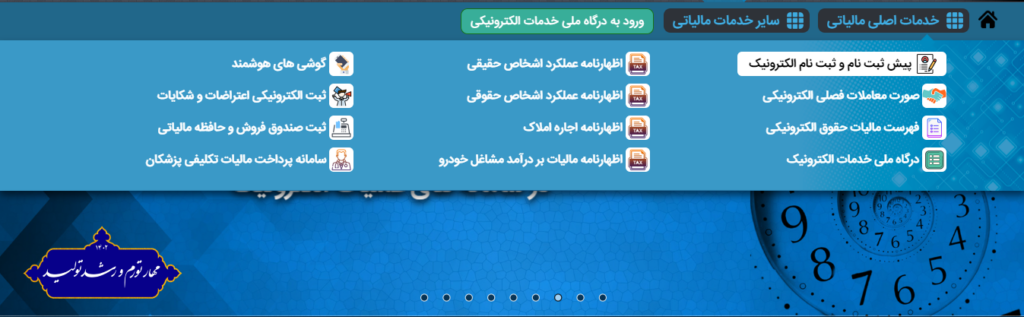

ابتدا، عبارت سامانه عملیات الکترونیکی مالیاتی و یا نشانی tax.gov.ir را در مرورگر دستگاه خود، جستجو کرده تا مطابق تصویر زیر، وارد صفحه اصلی سایت سازمان امور مالیاتی کشور شوید

بعد از ورود به صفحه اصلی سایت سازمان امور مالیاتی کشور، برای ثبت نام اظهارنامه مالیاتی 1402، بر روی گزینه پیش ثبت نام و ثبت نام الکترونیک کلیک کنید

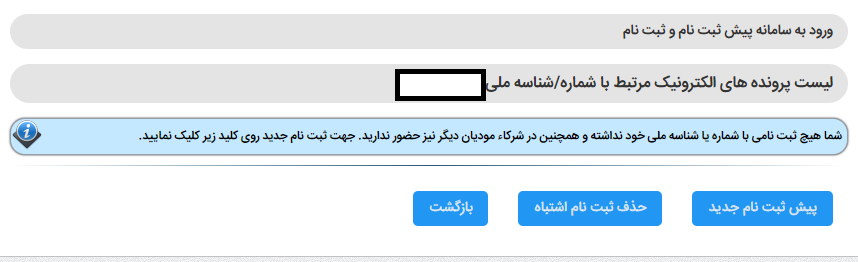

بعد از اینکه گزینه پیش ثبت نام و ثبت نام الکترونیک را کلیک کردید ، در صفحه جدید، مقررات مربوط به ثبت نام در سامانه مالیاتی کشور را ملاحظه میکنید. این مقررات را مطالعه کرده و در پایین صفحه، دکمه ورود به ثبت نام را کلیک نمایید.

در این مرحله، نوع مودی را مشخص نمایید و پس از وارد کردن شماره ملی خود و عبارت امنیتی، در کادرهای تعیین شده، دکمه ورود به ثبت نام را بزنید.

در مرحله جدید، بر روی دکمه پیش ثبت نام جدید، کلیک نمایید.

بعد از ورود به صفحه پیش ثبت نام جدید ، کد پستی و شماره همراه خود را در کادرهای مربوطه وارد کرده و بعد از وارد کردن عبارت امنیتی، دکمه پیش ثبت نام جدید را کلیک نمایید.

پس از تکمیل مراحل ثبت نام اظهارنامه مالیاتی 1402، میتوانید برای ثبت اظهار نامه مالیاتی و ارسال آن، به سازمان امور مالیاتی، اقدام نمایید. نحوه پر کردن و ارسال اظهارنامه مالیاتی، در بخش بعد توضیح داده شده است.

مراحل ثبت نام الکترونیکی برای ارسال اظهارنامه مالیاتی؛ نحوه ثبت نام اظهارنامه مالیاتی 1403

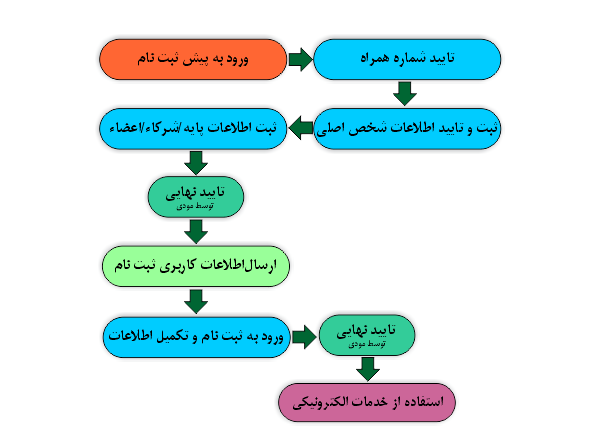

چند سالی است که تنظیم اظهارنامه مالیاتی به دستور سازمان امور مالیاتی به شیوه الکترونیک و بدون مراجعه حضوری انجام می پذیرد و در 5 مرحله انجام می شود :

مرحله اول: پیش ثبت نام الکترونیک اظهارنامه های مالیاتی

در این مرحله، شما باید کد اقتصادی داشته باشید. اطلاعات پایه ای شرکت دریافت شده و پس از تایید شماره تلفن همراه اعلامی در سیستم، تاییدیه پستی با کد پستی ۱۰ رقمی را در سیستم بارگذاری کنید.

مرحله دوم: صحت سنجی اطلاعات

در این مرحله پس از انجام پیش ثبت نام الکترونیک، می بایست بخشی از اطلاعات ثبت شده در مرحله قبلی از منابع مختلف، استعلام و راستی آزمایی شده و پس از تایید صحت اطلاعات، وارد مرحله سوم شوید. اگر اطلاعات صحیح نبود، موضوع با پیامک به شماره تلفن وارد شده اطلاع داده خواهد شد.

مرحله سوم: تولید و ارسال اطلاعات کاربری برای اظهارنامه مالیاتی

در این مرحله، اگر اطلاعات پیش ثبت نام مورد تایید سازمان امور مالیاتی کشور قرار بگیرد، کد کاربری و رمز عبور برای شما ایجاد شده و به صورت پیامک ارسال می شود.

مرحله چهارم: ثبت نام الکترونیک

در این مرحله، بعد از دریافت اطلاعات کاربری، وارد سامانه شده و اطلاعات اقتصادی بنگاه خود را پر کنید.

مرحله پنجم: اعتبار سنجی

اعتبار سنی ستادی و میدانی اطلاعات وارد شده اتجام می شود و با پروندههای فزیکی تطبیق خواهد شد. اگر مغایرتی پیدا شود به صورت پیامک اطلاع رسانی خواهد شد. اگر اطلاعات شما مورد تایید سازمان باشد، وارد وضعیت ۴۵ می شوید که ارسال اظهارنامه الکترونیک است.

ورود به سامانه اظهارنامه مالیاتی با نام کاربری

تمامی مودیان مالی برای ثبت اظهارنامههای خود در سازمان امور مالیاتی کشور، میبایست به سامانه اظهارنامه مالیاتی مراجعه کنند و از طریق این سامانه اقدام به تنظیم اظهارنامههای خود کنند. لذا بسیار مهم است که افراد از نحوه ورود به سامانه اظهارنامه مالیاتی کشور آگاه باشند. برای ورود به سامانه اظهارنامه مالیاتی میتوانید طبق مراحل زیر پیش بروید:

- باز کردن یک صفحه و تایپ کردن عبارت سازمان امور مالیاتی

- باز شدن یک صفحه به نشانی اینترنتی tax.gov.ir و وارد شدن با نام کاربری

گروه اول مشاغل مالیاتی؛ صاحبان کسبوکارهای بزرگ و پردرآمد

گروه اول مشاغل مالیاتی شامل افرادی است که کسب و کارهای بزرگ و پردرآمد را اداره میکنند، از جمله:

- صاحبان کسبوکارهای بزرگ و پردرآمد

- دارندگان کارت بازرگانی مانند صادرکنندگان و واردکنندگان

- صاحبان صرافی و هتلهای 3 ستاره و بالاتر

- صاحبان کارخانهها و واحدهای تولیدی بزرگ

- مدیران بیمارستانها، زایشگاهها و کلینیکهای تخصصی پزشکی

- صاحبان فروشگاههای زنجیرهای با مجوز فعالیت

- مدیران موسسات حسابرسی، حسابداری و مشاورهای

- صاحبان شرکتهای حملونقل زمینی، دریایی و هوایی

تکالیف مالیاتی برای این گروه از شغلها به شکل زیر است:

- نگهداری کلیه دفاتر روزنامه، دفاتر دستی یا ماشینی و مدارک بهخوبی

- ثبت کلیه رویدادهای مالی براساس قوانین مالیاتی مربوطه

- ارائه اطلاعات هویتی، موجودی کالاهای اول و پایان دوره، صورتحساب سود و زیان، ترازنامه، اطلاعات شرکا و اطلاعات دفاتر قانونی به مراجع مالیاتی

- استفاده از سامانه my.tax.gov.ir برای مشاهده سوابق مالیاتی با کد ملی و ورود به درگاه ملی بدهی مالیاتی

این تکالیف به منظور رعایت قوانین مالیاتی و ارائه دقیق و بهموقع اظهارنامههای مالیاتی است که از مسئولان این حوزه خواسته میشود.

گروه دوم مشاغل مالیاتی

گروه دوم مشاغل مالیاتی شامل افرادی است که درآمد آنها، براساس اظهارنامه مالیاتی 2 سال قبل، بیش از 18 میلیارد تومان باشد یا درآمد قطعی آنها برحسب برگ قطعی مالیاتی طی 2 سال گذشته، در این محدوده قرار داشته باشد.

تکالیف مالیاتی افراد گروه دوم مشاغل مالیاتی به شرح زیر است:

- ارائه اطلاعات هویتی مانند آدرس و موقعیت مکانی به سازمان امور مالیاتی.

- گزارش درآمد مشمول مالیات و اطلاعاتی مانند بخشودگیها یا معافیتهای مالیاتی که دریافت میکنند.

- ارائه اطلاعات دقیق درباره درآمد و هزینهها، از جمله جزئیات خرید و فروش کالاها.

- ارائه اطلاعات مربوط به کمکهای اهدایی در صورت وجود.

- ارائه جزئیات حسابهای بانکی و اسناد مالیاتی مورد نیاز.

صاحبان مشاغلی که در گروه دوم مالیاتی قرار دارند باید دقیقاً مدارک و اسناد هر سال مالی را به تفکیک تاریخ وقوع نگهداری کرده و در دفاتر قانونی به ثبت برسانند. این اقدامات به منظور رعایت قوانین مالیاتی و ارائه به موقع اظهارنامههای مالیاتی انجام میشود تا از هرگونه مشکل قانونی جلوگیری شود و به بهرهوری بهتری از منابع مالیاتی دست یابیم.

در اظهارنامه مالیاتی برای گروه اول و دوم مشاغل مالیاتی، اطلاعات زیر باید به دقت ذکر شوند:

برای گروه اول مشاغل مالیاتی:

اطلاعات هویتی:

- نام و نام خانوادگی شخص یا نام شرکت.

- شماره ملی یا شناسه ملی شرکت.

- آدرس دقیق محل فعالیت.

اطلاعات مالی:

- جزئیات کلیه تراکنشهای مالی بزرگ، شامل خرید و فروش کالاها یا خدمات.

- صورتحساب سود و زیان.

- ترازنامه مالی.

- اطلاعات دقیق درباره درآمدها و هزینهها، شامل هرگونه معافیت یا بخشودگی مالیاتی دریافتی.

اسناد و مدارک:

- دفاتر روزنامه و دفاتر کل.

- سند حسابداری و صورت حساب فروش.

- دفاتر قانونی و اسناد قانونی مربوط به فعالیتهای مالی.

برای گروه دوم مشاغل مالیاتی:

اطلاعات هویتی:

- نام و نام خانوادگی شخص یا نام شرکت.

- شماره ملی یا شناسه ملی شرکت.

- آدرس دقیق محل فعالیت.

اطلاعات مالی:

- جزئیات کلیه تراکنشهای مالی، شامل خرید و فروش کالاها یا خدمات.

- صورتحساب سود و زیان.

- اطلاعات دقیق درباره درآمدها و هزینهها، شامل هرگونه معافیت یا بخشودگی مالیاتی دریافتی.

اسناد و مدارک:

- اسناد مالیاتی مربوط به تراکنشها.

- اطلاعات مربوط به کمکهای اهدایی.

- اطلاعات حسابهای بانکی و سایر مدارک مرتبط.

این اطلاعات باید به دقت و با رعایت قوانین مالیاتی مربوطه در اظهارنامه مالیاتی ثبت شده و به موقع به سازمان مالیاتی ارائه شوند تا از روند صحیح اظهارنامهگذاری و رعایت قوانین مالیاتی اطمینان حاصل شود.

زمان ارسال اظهارنامه مالیاتی

زمان ارسال اظهارنامه مالیاتی در ایران برای اشخاص حقیقی و حقوقی متفاوت است و ممکن است با نظر و تایید سازمان امور مالیاتی، زمان ارسال اظهارنامه تمدید شود.

اظهارنامهها عملکرد مالیاتی سال قبل را پوشش میدهند و معمولاً به شرح زیر است:

اشخاص حقیقی (برج 3 – خرداد ماه):

– افراد حقیقی میبایست اظهارنامه مالیاتی خود را تا پایان خرداد ماه (برج 3) سال بعد از سال مالی مربوطه ارسال کنند.

اشخاص حقوقی (برج 4 – تیر ماه):

– شرکتها و سایر اشخاص حقوقی باید اظهارنامه مالیاتی خود را تا پایان تیر ماه (برج 4) سال بعد از سال مالی مربوطه ارسال کنند.

در صورت نیاز و با تایید سازمان امور مالیاتی، میتواند زمان ارسال اظهارنامهها تمدید شود. این اظهارنامهها شامل تمامی درآمدها، هزینهها، معافیتها، و سایر اطلاعات مالیاتی مربوط به سال مالی گذشته میباشند و ارسال آنها باعث تأمین شفافیت و اطلاعات دقیق در حوزه مالیاتی میشود.

عالی

ممنون از لطف شما! خوشحالیم که رضایت دارید. 😊🙏